Share this news !

29 Luglio 2024

Il Piano Transizione 5.0 prevede risorse pari a 6,3 miliardi di euro, che si aggiungono ai 6,4 miliardi già previsti dalla legge di bilancio, per un totale di circa 13 miliardi nel biennio 2024-2025.

Incentivi Transizione 5.0 sotto forma di Credito d’Imposta fino al 45% per la riduzione dei consumi energetici

Il piano Industria 5.0 introduce un nuovo credito d’imposta per gli investimenti effettuati nel biennio 2024-2025, in digitalizzazione e nella transizione green.

L’incentivo, ed è questa la novità più rilevante rispetto al precedente piano industria 4.0, sarà differenziato in relazione al risparmio energetico ipotizzato e pari a :

I risparmi relativi agli Incentivi Transizione 5.0 devono essere calcolati, quindi, con aliquote differenti a seconda che ci si riferisca alla “struttura produttiva” o al solo “processo interessato” dall’investimento.

Investimenti Agevolabili

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi, anche finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, strumentali all’esercizio d’impresa e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura a condizione che, tramite gli stessi, i progetti di innovazione conseguano complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

Sono ammessi all’incentivo come beni “trainati”:

- i gruppi di generazione dell’energia elettrica

- i trasformatori posti a monte dei punti di connessione della rete elettrica, nonché i misuratori dell’energia elettrica funzionali alla produzione di energia elettrica

- gli impianti per la produzione di energia termica, utilizzata esclusivamente come calore di processo e non cedibile a terzi, con elettrificazione dei consumi termici, alimentati tramite energia elettrica rinnovabile autoconsumata ovvero certificata come rinnovabile attraverso un contratto di fornitura di energia rinnovabile

- i servizi ausiliari di impianto

- gli impianti per lo stoccaggio dell’energia prodotta

Accesso alle Agevolazioni e Tempistiche

Gli incentivi vengono riconosciuti solo nel caso in cui il risparmio energetico venga certificato da un valutatore indipendente e a seguito di presentazione del progetto da parte di società accreditata e accettazione dello stesso da parte del GSE.

La Energy Service Company (ESCo) che certifica i risparmi e presenta il progetto deve essere certificata da organismo accreditato secondo la norma UNI CEI 11352.

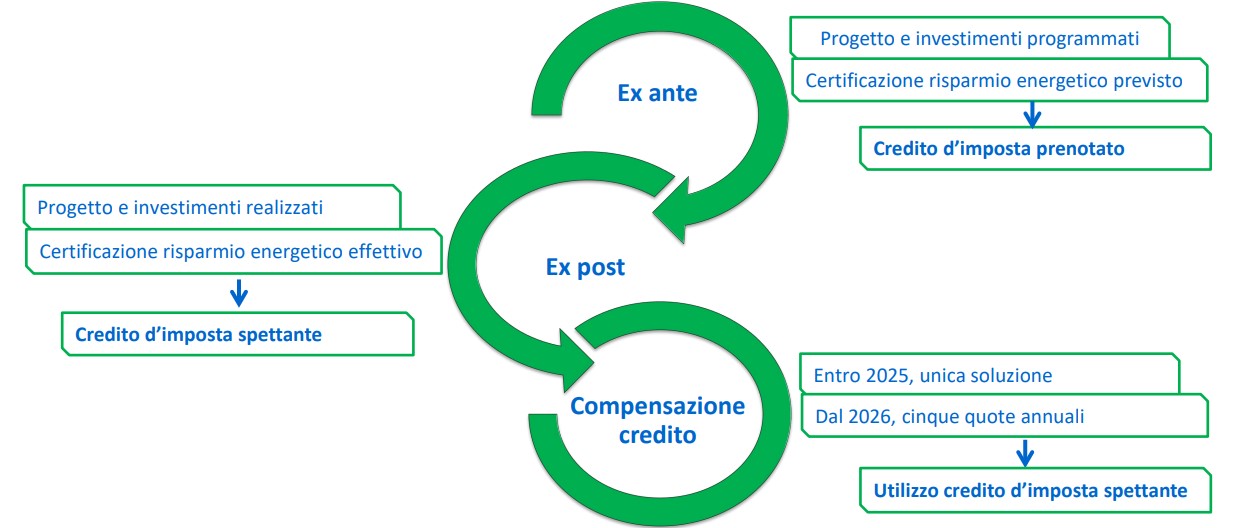

Il credito d’imposta potrà essere utilizzato esclusivamente in compensazione, tramite il modello F24 presentato attraverso i servizi telematici dell’Agenzia delle Entrate entro e non oltre il 31 dicembre 2025.

Certificazione dei risparmi e pratiche con il GSE

Certificazione Ex Ante

Le imprese dovranno presentare una prima certificazione ex ante al GSE sulla riduzione dei consumi conseguibili. Questa comunicazione servirà per prenotare l’incentivo in relazione al plafond concesso.

Certificazione Ex Post

Le imprese dovranno presentare una seconda certificazione ex post al GSE sull’effettiva realizzazione degli investimenti. Questa comunicazione servirà per abilitare la fruizione dell’incentivo.

Il supporto di Tera

Tera è società ESCo certificata UNI CEI 11352.

Individuazione e Definizione del progetto

Descrizione del progetto di investimento e del relativo costo in conformità a quanto disposto dalla normativa.

Asseverazione del risparmio energetico

Verifica e certificazione della riduzione dei consumi energetici di almeno il 3% della struttura produttiva o, in alternativa, almeno il 5% dei processi produttivi interessati dall’agevolazione.

Pratica telematica GSE (comunicazione ex ante)

Redazione e presentazione della domanda per prenotare l’incentivo.

Follow-up GSE

Comunicazione periodica al GSE dell’avanzamento dell’investimento ammesso.

Comunicazione finale al GSE (comunicazione ex post)

Comunicazione del completamento dell’investimento al GSE per la successiva informativa all’Agenzia delle Entrate dell’elenco delle imprese beneficiarie e dell’ammontare del credito di imposta utilizzabile.

Determinazione del credito di imposta

Calcolo del credito di imposta da utilizzare in compensazione entro il 31 dicembre 2025.

Supporto durante i controlli del GSE

Il GSE effettuerà, entro i termini concordati con l’Agenzia delle entrate, i successivi controlli finalizzati alla verifica dei requisiti tecnici e dei presupposti previsti per la fruizione del beneficio.

Restiamo in attesa del decreto direttoriale che sancisca l’apertura della piattaforma del GSE e la circolare contenente le linee guida con gli esempi per l’applicazione del piano.

Di seguito il testo del Decreto Transizione 5.0

Per ulteriori informazioni chiama il numero + 39 055 577 297 o scrivi a massimiliano.zattelli@teraenergy.com

Dove Siamo

Via Riguccio Galluzzi, 22 – 50134 Firenze